働きだしてから老後資金として約8年間積み立てていた、個人年金を2020年の今年、解約しました。

結婚を機に個人年金(1万円/月)に加え、ideco(1万円/月)もスタート。

2年経った今年、ふと思ったこと。

1.個人年金(1万円/月)とideco(1万円/月)の併用積立

2.個人年金を解約、割戻金も上乗せしてideco(2万円/月と上乗せ2千円/月)のみの単独積立

元金:月10,000円×37年=4,440,000円を支払い、最低保証額は5,020,270円でした。

ちなみにこの最低保証額で返戻率を計算すると、「113.06%」

返戻率を聞くと、「良いやん!!」と思われる方もいると思いますが、運用利回りで計算してみると0.65%。

投資信託の平均利回りは約3-4%と言われているので、これは低いと言えます。

これを聞くだけでも、個人年金は、、、と言いたくなりますね。

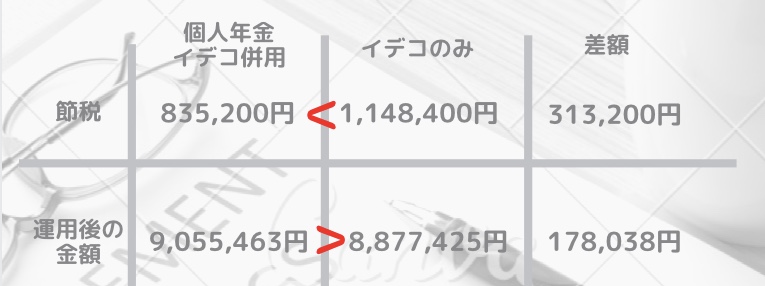

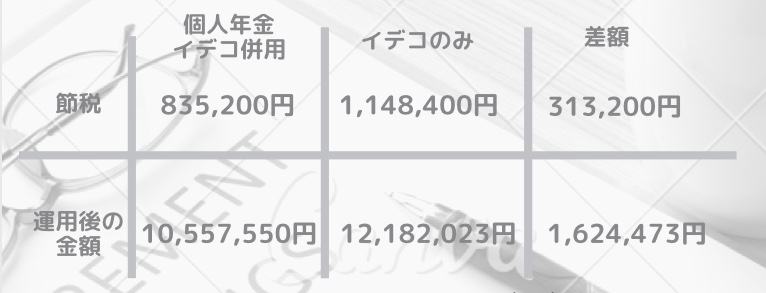

個人年金とidecoの併用積立

節税

※毎年の所得税や住民税が控除されます。

1.個人年金の場合

年間10,800円×29年=313,200円 の節税

2.idecoの場合

年間18,000円×29年=522,200円 の節税

1と2を合計すると

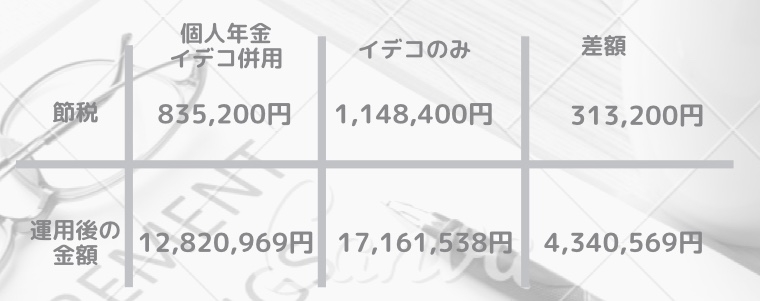

個人年金とidecoの併用積立により60歳までに835,200円の節税になります。

運用益

1.個人年金の場合

元金:月10,000円×37年=4,440,000円(444万円)

▶最低保証額 5,020,270円(約502万円)

約58万円の利益になります。

2.idecoの場合

元金:月10,000円×29年=3,480,000円(348万円)

▶3%の運用利回りだと5,537,280円(約553万円)

約205万円の運用益になります。

1と2を合計すると

個人年金とidecoの併用積立により60歳までに10,557,550円になります。

約1055万円貯まります。

idecoのみの単独積立

節税

※毎年の所得税や住民税が控除されます。

年間39,600円×29年=1,148,400円 の節税

idecoのみの単独積立により60歳までに1,148,400円の節税になります。

運用益

元金:月22,000円×29年=7,656,000円(765万円)

▶3%の運用利回りだと12,182,023円(約1220万円)

idecoのみの単独積立により60歳までに12,182,023円になります。

約1220万円貯まります。

個人年金・ideco(併用積立) VS ideco(単独積立)

運用利回り1%の場合

リスクの回避を優先、元金を保証したい人は運用利回り1%がオススメです。

運用後の金額だけ見ると併用の方が高いですが、節税額も合わせて考えるとidecoのみの方がお得なことが分かります。

運用利回り1%のリスクの低い設定でも節税と運用益合わせて135,162円も差が出ます。

約13万円の差になります。

運用利回り3%の場合

投資の平均利回り、安全な運用をしたい人は運用利回り3%がオススメです。

運用利回り3%の平均的な安全設定だと、節税と運用益合わせて1,937,673円も差が出ます。

約190万円の差になります。

運用利回り5%の場合

リスクは承知の上で、積極的運用した人は運用利回り5%がオススメです。

運用利回り5%の積極的運用設定だと、節税と運用益合わせて4,653,769円も差が出ます。

約460万円の差になります。

まとめ

1.8年間積み立てた個人年金は全額戻ってこなくても解約し、idecoで積立した方がお得。

その差は運用利回り3%で行った場合、節税額と運用益合わせて約200万円。

2.運用リスクをどこまでにするか、自分次第で最終額が増える。

idecoは個人年金と違って、自分で証券会社が定めたファンドの中から選ぶことが出来ます。

債券・株式・国内・外国など選択肢は様々で、保有した銘柄を変更できる「スイッチング」と言ったこともできます。

結論がでたので、次は解約するのみ。

断れないタイプの人間ですが意を決して、「解約手続きをしたい」と保険会社に連絡しました。

案の定、説得もされましたが、強い心で断り解約しました。

同じように悩まれている方が、この記事を読んで少しでも参考になれば幸いです。

老後資金を国の制度を賢く利用して、上手に作りましょう!!

お得と優待大好き、「5年で3000万貯めた」なおちゃんママです。現在総資産5000万円。投資歴8年目に突入。

30代夫婦と6歳の男の子の3人家族、関西に住んでます。このブログでは知識がなかった私が

5年で3000万貯めることができた方法を赤裸々に公開。

誰でも給料以外でわくわくしながら資産が増えていく方法を紹介しています。