子供が産まれてお祝い金や児童手当が入って考えること。大学の教育資金を生まれてから大学入学までの18年間でどうやって貯めたらいいのか。

どこのご家庭でも教育資金の貯め方で悩まれると思います、我が家もこの壁にぶつかり色々調べました。

そこで、我が家の教育資金運用の考え方と実際行っている資金運用の全貌をご紹介します。

我が家は、現在0歳の子供が1人ですが、希望としてはもう1人授かれたらと思っているので、教育資金は2人分貯める計画をしています。

教育資金は分散して貯める

教育資金の運用を1本化することは非常に危険です。

現金だけで貯めるのはインフレの影響でお金の価値が下がり、教育資金が減るリスクがあります。

投資だけにすると、いざ使う時に大不況になっていたら元本割れする可能性があり危険です。

貯蓄型保険にするにしても、利回りが悪く、増える額は雀の涙ほど…。

それぞれメリットもあればリスクもあるので、リスクを分散して資金を貯めることが大切です。

- 現金で貯める

受験料、入学金や1年目の授業料などすぐ必要なお金をいくらかは貯めておくべきです。 - 投資で貯める

ジュニアNISAは2024年で積立期間が終了してしまうため、併用して夫婦のつみたてNISAで運用

運用が非課税になるため、教育資金を使うまで18年という時間があるので投資で運用するべきです。 - 変額終身保険で貯める

学資保険や低解約返戻金保険の利回りは低く、投資で運用するこちらの方が利回りが良いです。

また、学資保険は親が亡くなった場合の補償がありますが、その保証内容は保険料が免除される程度です。

その点終身保険の方が運用成績にかかわらず、死亡保障の最低額が保証されているため万が一の場合には手厚く保証が受けられ安心です。

教育資金はどこから抽出するのか

第1子が1月生まれなので、第2子も1月生まれという想定で計算しています。

扶養手当は、会社の方針で扶養手当がもうすぐなくなるため、1年分貰った額で計算しています。

出産祝いは2人目は少なくなると言うので少なめで計算してます。

第2子 ¥1950000

毎月¥5000積立 第1子 ¥1095000

第2子 ¥1095000

扶養手当 第1子 ¥108000

出産祝い 第1子 ¥325000

第2子 ¥200000

ボーナス¥30000/回 × 2/年 × 18年 ¥1080000

total ¥7803000

具体的にいくら貯めるのか

私立文系自宅通い×2人分の学費=約1476万円

我が家では、とりあえず私立文系に進学する際の平均的な額である約738万円(1人あたり)を目標額としています。2人分のため、約1476万円になります。

住んでいる地域は関西圏内の大学であれば、だいたいは電車通学可能圏内なので自宅通いで計算しています。

どうしても、関西圏外に進学したいと言われたら、その時は奨学金で補おうと考えています。

1人目が大学進学までに、約1176万円貯める計画です。

1476万ー1176万=300万は、2人が大学に進学している6年間毎月4万充てれば補えるので、その予定です。

現金で貯める

入学金や受験料、前期の支払い分用として、200万準備予定です。

投資で貯める

ジュニアNISAと夫婦のつみたてNISAで運用。

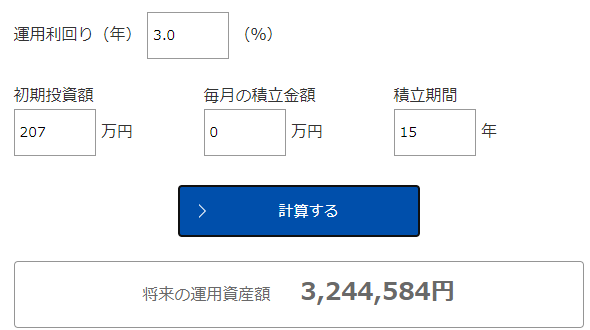

¥6,765,518(約676万円)貯める予定。

| 元金 | 運用後金額(利回り3%で計算) | |

| ジュニアNISA | ¥1,980,000 | ¥3,244,584 |

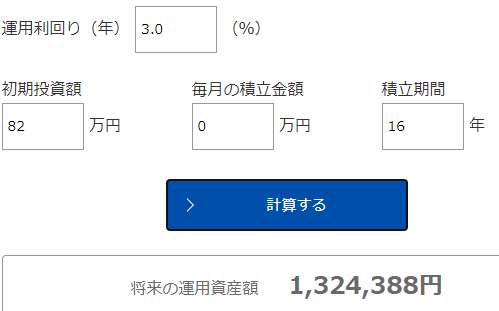

| 夫つみたてNISA | ¥ 800,000 | ¥1,324,388 |

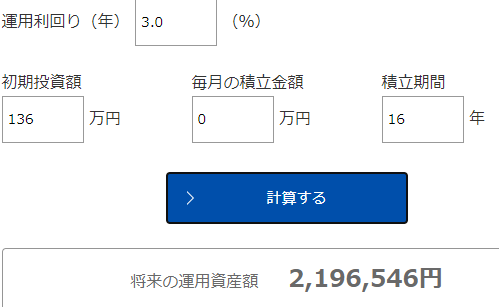

| 妻つみたてNISA | ¥1,299,987 | ¥2,196,546 |

ジュニアNISAを利用

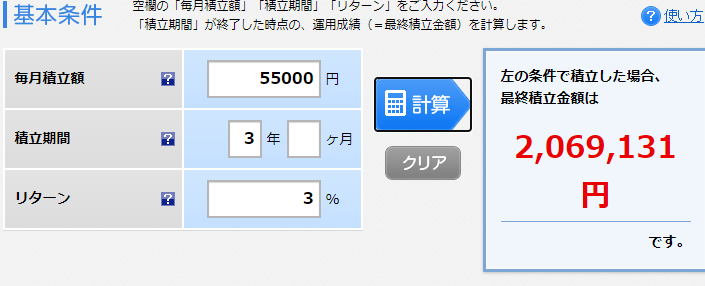

1.3年間 積立投資

ジュニアNISA枠内で毎月¥55,000(年間¥660,000)×3年で積み立てます。

投資元本は3年で¥1,980,000

2.15年間 運用

¥2,070,000を第1子大学入学前で運用を終了する設定で運用します。

つみたてNISAを利用

夫婦でつみたてNISAを開設し、それぞれ限度額の40万円を積立運用。

※夫婦でつみたてNISAを始めた時期が違うため積立期間が異なっています。

<< 夫のつみたてNISA >>

1.2年間 積立投資

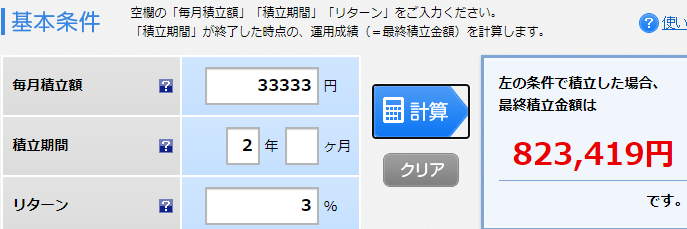

つみたてNISA枠内で毎月¥33,333(年間¥400,000)×3年で積み立てます。

投資元本は2年で¥800,000

2.16年間 運用

¥800,000を第1子大学入学前で運用を終了する設定で運用します。

<< 妻のつみたてNISA >>

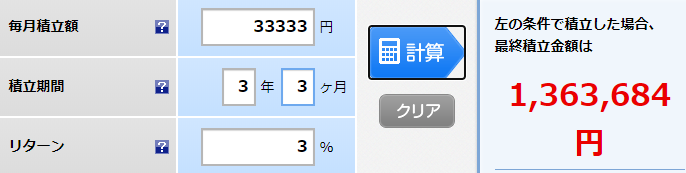

1.3年3ヵ月間 積立投資

つみたてNISA枠内で毎月¥33,333(年間¥400,000)×3年3ヵ月で積み立てます。

投資元本は3年3ヵ月で¥1,299,987

2.16年間 運用

¥1,299,987を第1子大学入学前で運用を終了する設定で運用します。

月々の積み立てで一体いくら貯まるのか知りたいけど、どうしたらいいの?

楽天証券やアセットマネージメントOneの積み立てシュミレーションから簡単に行えます。

積立投資のシュミレーションは簡単にできるのでやってみることをオススメします。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

http://www.am-one.co.jp/shisankeisei/simulation.html

変額終身保険で貯める

我が家が選んだ終身保険は、払い込みした保険料を定額部分と変額部分に分け、米ドル建てで運用する一時払終身保険です。

外貨で運用して増やしながら、円建ての資産が大きくなった時に運用成果を確保できるものです。

300万円の一時払い、目標額は110%、積立利率適用期間10年の設定。

契約日の1年経過後から、目標額の110%に到達した場合は運用期間の10年を待たなくても運用成果を確保し、お金が戻ってきます。

https://www.manulife.co.jp/ja/individual/products/goods/tanoshimusyushin.html

まとめ

教育資金を「いくら貯めると安心か」「何で貯めるべきか」に正解はありません。

人によって保障に対する考え方や、どの程度までのリスクをとれるかは違います。

今回はあくまでも我が家での考え方をご紹介したわけで、参考程度にしていただけたらと思います。

教育資金は長い時間をかけて、貯めていくお金です。

貯める期間が早ければ早いほど効果があります。投資運用で貯めようと思われている方は特にです。

まずは、

・目標額に対して、どういったプランで貯めるのか考える

(月々いくら貯めるか、ボーナスではいくら貯めるかなど)

・貯める手段に、どの選択肢だとリスクや保障面で自分たちが納得いくものになるか検討する

これらを考えて、「じゃあ来月から」とは思わず重い腰を上げて、我が子のために、是非とも実行に移してみてください。

お得と優待大好き、「5年で3000万貯めた」なおちゃんママです。現在総資産5000万円。投資歴8年目に突入。

30代夫婦と6歳の男の子の3人家族、関西に住んでます。このブログでは知識がなかった私が

5年で3000万貯めることができた方法を赤裸々に公開。

誰でも給料以外でわくわくしながら資産が増えていく方法を紹介しています。