年末調整書類の用紙が2020年から変わります。

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という長い名前の書類になりました。

詳細は「国税庁の年末調整がよくわかるページ」をご覧ください。

https://www.nta.go.jp/users/gensen/nencho/index.htm#a001

書類はこんな感じに変わります。

3つの書類が1つにまとまっている書類になっています。

今までの用紙より、記入する項目が増え複雑になったので今回1つずつ書き方を解説していきます。

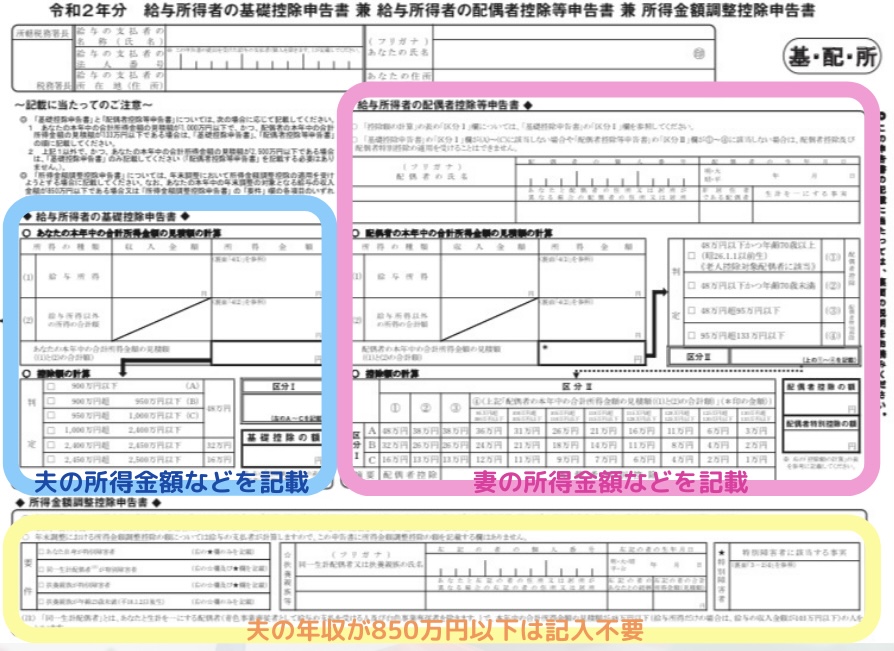

年末調整書類の構成

まず、書類は大きく分けて3部構成になっています。

①給与所得者の基礎控除申告書

②給与所得者の配偶者控除等申告書

③所得金額調整控除申告書

の3部構成です。

・扶養に入れる家族がいない場合(独身者や共働きで扶養に入らない妻など)は、給与所得者の基礎控除申告書の記入のみになります。

・扶養に入れる配偶者がいる場合は給与所得者の基礎控除申告書と給与所得者の配偶者控除等申告書を記入します。

・納税者(夫)の年収が850万円以上の場合は給与所得者の基礎控除申告書と給与所得者の配偶者控除等申告書、所得金額調整控除申告書の3か所とも記入する必要があります。

・夫の年収500万円、副業収入なし

・妻の年収103万円、副業収入なし

・一緒に住んでいる

・妻の年齢30歳

の場合で解説していきます。

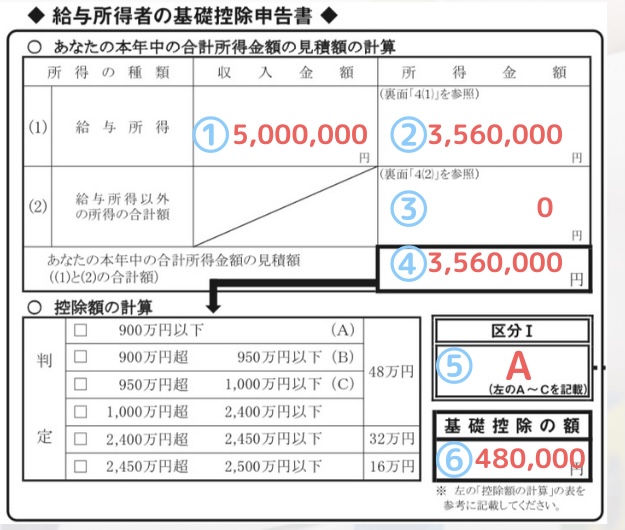

給与所得者の基礎控除申告書

給与所得者の基礎控除申告書

①給与所得の収入金額は給与明細の課税支給額のことです。

簡単に言うと、1/1~12/31の給料+賞与の合計(交通費は含みません)。

用紙が配られた時点で年末までの残りの金額は確定していないのでおおよその金額でOKです。

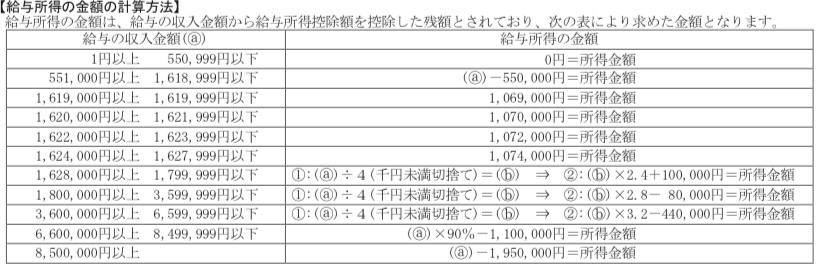

②用紙の裏面の表をみて所得金額を算出します。

(a)=5,000,000

5,000,000÷4=1,250,000

(b)=1,250,000

1,250,000×3.2-440,000=3,560,000

所得金額は3,560,000円になります。

③副業などの所得は記入します。給与以外の所得には配当所得・雑所得・不動産所得などさまざまなものがあるため、該当する人は国税庁のページで一度確認しましょう。

今回の例では、副業はしていないので、給与以外の所得の合計の所得金額は「0円」と記載します。

④ ②+③の合計金額を記載します。

今回は3,560,000円となります。

控除額の計算

⑤ ④で計算した「あなたの本年中の合計所得金額の見積額の計算」の額に応じた区分の□にチェックをつけます。

「配偶者控除」を受ける場合で合計所得金額の見積額が1,000万円以下の場合は(A)(B)(C)のいずれかを「区分Ⅰ」に記載しましょう。

今回は合計所得金額が356万円だったので、「区分Ⅰ」は(A)。

⑥左の「控除額の計算」の表を参考に「基礎控除の額」を記載します。

合計所得金額が356万円だったので、基礎控除の額は48万円です。

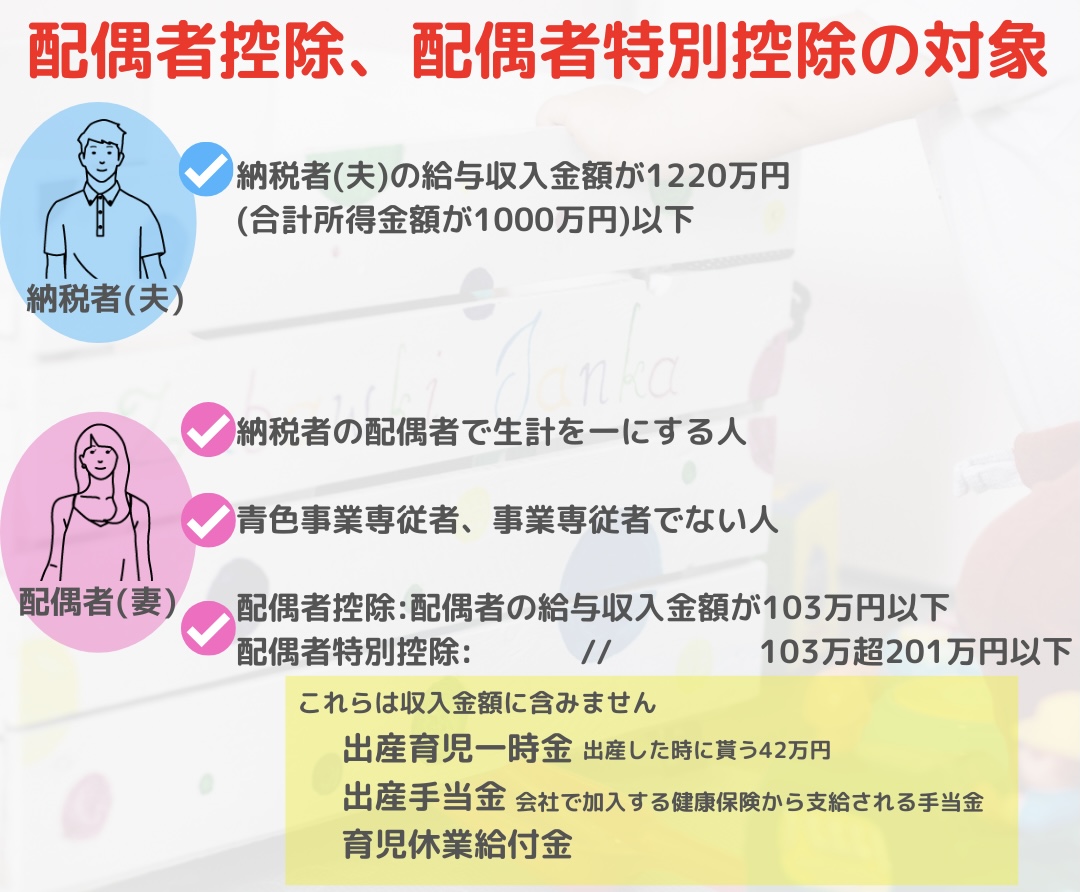

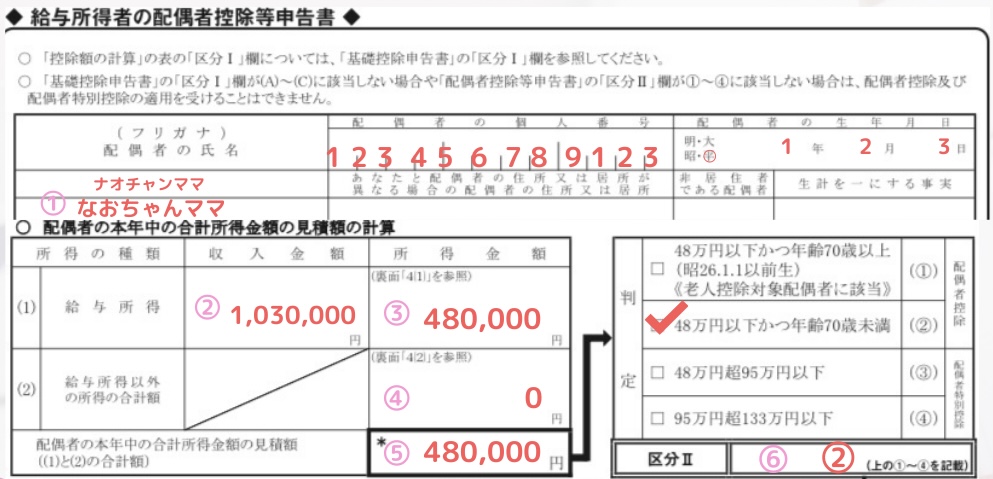

給与所得者の配偶者控除等申告書

この申告書は納税者(夫)の本年中の合計所得金額の見積額が1,000万円以下で、且つ、配偶者の本年中の合計所得金額の見積額が133万円以下の場合のみ記載するものになります。

そのため、これに該当しない人は記載の必要はありません。

早速、配偶者控除等申告書を記載していきましょう。

配偶者の情報

①配偶者(妻)の氏名、個人番号、生年月日を記載。

配偶者の住所が納税者(夫)と異なる場合は「あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所」欄に住所を記入します。

今回のように納税者と一緒に住んでいる場合は氏名、個人番号、生年月日のみ記載します。

「非住居者である配偶者」「生計を一にする事実」は国内に住所がないような配偶者を配偶者控除の対象にする場合記載します。

そのため、配偶者は国内にいる場合は空欄のままで大丈夫です。

おそらく、多くの方が空欄のままになると思います。

配偶者の本年中の合計所得金額の見積額の計算

こちらは「給与所得者の基礎控除申告書」に記載した「あなたの本年中の合計所得金額の見積額の計算」と同様の方法で計算すればOKです。

②今回は妻の年収は103万円なので、給与所得の収入金額は1,030,000円と記載します。

③用紙の裏面の表を基に所得金額を算出します。

(a)=1,030,000

1,03,000-550,000=480,000

所得金額は480,000円になります。

今回の例では、副業はしていないので、給与以外の所得の合計の所得金額は「0円」と記載します。

⑤ ③+④の合計金額を記載します。

今回は480,000円となります。

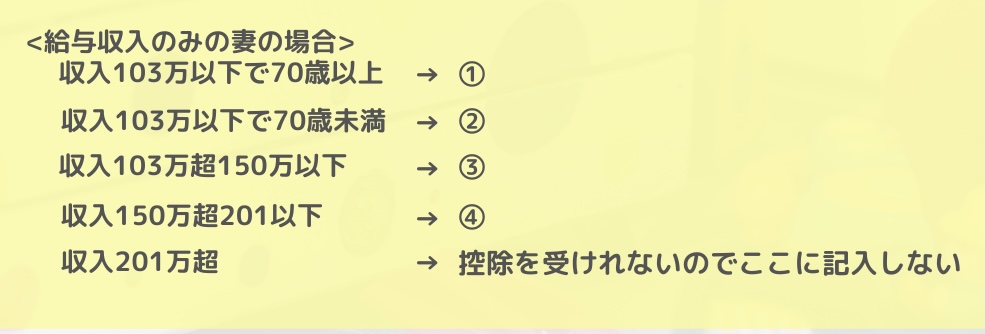

⑥「合計所得金額の見積額の合計」から右側の「判定」にあてはめます。

(①)(②)に該当すれば「配偶者控除」

(①)(②)に該当すれば「配偶者控除」

(③)(④)に該当すれば「配偶者特別控除」を受けることができます。

収入が201万円を超える場合は、そもそも控除を受けることができないため、ここは記入が扶養です。

該当する□にチェックを入れ、「区分Ⅱ」に記入して下さい。

今回は合計所得金額の見積額の合計が48万円以下かつ年齢70歳未満なので「区分Ⅱ」は(②)となります。

控除額の欄

⑦控除額がどれに該当するかみていきます。

表の縦軸に納税者(夫)の基礎控除申告書のA~C

表の横軸に配偶者(妻)の配偶者控除等申告書の①~④

を当てはめ、それぞれ該当する部分の交わる部分が納税者の税金の計算の元から差し引くことができる控除額になります。

↓

控除額は38万円

↓

表より「配偶者控除」に該当

↓

配偶者控除の欄に額を記入

所得金額調整控除申告書

2020年の年末調整から加わったものになります。

2020年からの所得税法の改正により、給与所得控除額に関して10万円の減額と上限金額の引き下げが行われました。

年収850万円を超える高所得者の中には、養育すべき子供や特別障碍者がいる場合に税負担を調整するために創設されたのが、この「所得金額調整控除」になります。

納税者の年収が850万円以下の場合は記載不要です。

年末調整で記載する時点で、850万円を超えるか微妙な場合は記載しておきましょう。

今回の場合は納税者の年収は500万円なので、記載不要です。

まとめ

毎年忘れた頃にやってくる年末調整。

今回はさらに記入する項目が増え余計にややこしく感じた方も多いと思います。

私自身そうでした。

1度記載方法を理解すれば難しいものではありません。

年末調整はまた来年以降も働いていると毎年やってきます。

ライフスタイルは1年でそんなに変わることは多くないため、今年記載が終わった用紙を印刷して持っておくといいかもしれません。

来年は、今年の分を参考にするとスムーズに書くことが出来るはずです。

お得と優待大好き、「5年で3000万貯めた」なおちゃんママです。現在総資産5000万円。投資歴8年目に突入。

30代夫婦と6歳の男の子の3人家族、関西に住んでます。このブログでは知識がなかった私が

5年で3000万貯めることができた方法を赤裸々に公開。

誰でも給料以外でわくわくしながら資産が増えていく方法を紹介しています。